Casus De Bondsbank zuiderzee

1.1

De bondsbank heeft als voordeel dat zij lokaal erg goed georiënteerd zijn. Klanten kennen de bank en zullen hier een vertrouwensband mee opbouwen. Attributen die bondsbank gebruikt zijn reclames in lokale kranten. Verder zullen zij folders hebben op kantoor van het gewenste product voor de klant.

1.2

De Bondsbank heeft een breed assortiment aan producten en diensten die worden aangeboden. Hiermee zorgen zij ervoor dat klanten voor alles terechtkunnen bij de bank. Verder wordt er diep ingegaan op de hypotheken van de bank. Te zien is dat de markt een stijging toont van het aantal hypotheekaanvragen, maar dat de bank schommelt met het aantal aanvragen.

In de hypothekenmarkt doet de bondsbank het goed. Zij weten zich goed te positioneren tussen de andere aanbieders. De ING staat qua marktaandeel wel boven de bondsbank, maar de bondsbank kan zich hier meer profileren met de richting die zij op willen. De ING blijft hier onzeker over en klanten kiezen tegenwoordig ook voor de waarde van de bank.

1.3

Ontastbaarheid: Het geven van financieel advies is niet iets wat je vast kunt pakken. Natuurlijk kun je wel de persoon vastpakken die het geeft maar dit is niet de dienst zelf.

Vergankelijk: Het is niet mogelijk om het adviesgesprek op voorraad te hebben. Indien de klant of de adviseur te laat komt voor de afspraak zal deze tijd nooit meer terugkomen.

Heterogeniteit: Een dienst is iedere keer weer anders. Bij ons voorbeeld kan dezelfde klant bij 2 verschillende adviseurs een inventarisatiegesprek voeren. Iedere adviseur zal de basis hetzelfde zijn, maar hij/zij zal altijd inspelen op gebeurtenissen of gedragingen van de klant.

Interactieve consumptie: Tijdens een gesprek tussen adviseur en klant is er veel interactieve consumptie. De klant en de adviseur zullen samen moeten komen tot een goed advies en daar is de samenwerking van de klant noodzakelijk bij.

1.4

Bij een hypotheek wordt uitgegaan van uitgebreide besluitvorming. Dit betekent dat de klant eerst gaat oriënteren in de markt. Dit doet hij omdat hij zelf weinig kennis heeft van het product. De klant doorloopt hier eerst een uitgebreid informatieproces. De klant kijkt hier niet alleen naar de prijs, maar ook hoe de adviseur bijvoorbeeld het gesprek in gaat of hoe vrienden en familie denken over de bank bijvoorbeeld.

2.1

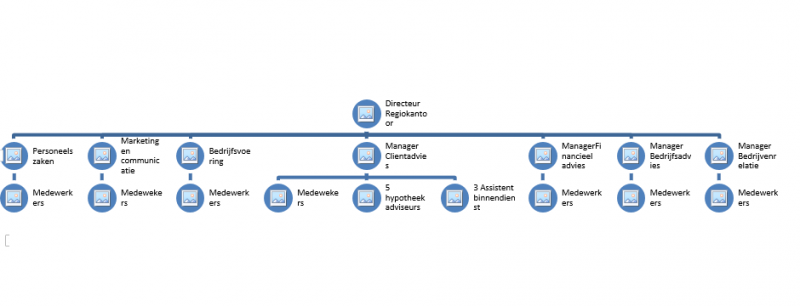

De problematiek die te vinden is bij deze organisatie is dat ieder regiokantoor deze constructie heeft. Iedere directeur van een regiokantoor kan zelf een beleid bepalen. Op deze wijze zullen de klanten bij ieder kantoor anders worden behandeld. Dit kan voor onduidelijkheden veroorzaken binnen de bank en verwarring bij de klant.

2.2

Destep analyse:

Demografische analyse: Binnen de demografische factoren wordt gekeken naar bijvoorbeeld het inkomen in de regio. Voor de bank is dit van belang om te weten op welke segment van de markt zij zich moeten richten in die regio.

Economisch:

Sociaal cultureel: De sociaal culturele factoren zijn van belang voor de bank om te bepalen op welke wijze zij de klanten benaderen. Dit heeft tevens overlap met de demografische factoren. De combinatie van beide zal voor de bank bepalend zijn op welke wijze en welk segment zij bespelen van de markt.

Ecologisch:

Als bondsbank kan je laten zien dat je meedenkt met de omgeving. Dit kan bijvoorbeeld bereikt worden door minder papier uit te printen en alles digitaal aan te leveren. Voor onderdelen waar een handtekening voor nodig is moet dan gekeken worden naar een soort tablet waar de klant een handtekening op kan zetten ter ondertekening.

Politieke factoren:

Dit is in de bankensector van groot belang. Iedere bank dient zich te houden aan de regels en wetten die voorgeschreven worden. Indien een wet wijzigt zal de bank mee moeten veranderen.

3.1

Inkomsten: 400 hypotheekaanvragen x advieskosten (€2000) = € 800.000,-

Uitgave: Jaarloon Hypotheekadviseur 41880*5 = € 209.400

Jaarloon Assistent binnendienst 27800*3 = € 83.400

Jaarloon Manager € 55.840

Jaarloon Directeur regiokantoor € 66.310

Totale uitgave € 414.950

Winst uit hypotheken € 385.050

Uit bovenstaande gegevens blijkt dat wanneer voor iedere hypotheek €2000,- als advieskosten worden gerekend dit zal zorgen voor een omzet van €800.000. Daartegenover staat dat er kosten gemaakt worden voor de inhuur van personeel. In dit voorbeeld hebben wij gedaan alsof dit onderdeel alleen bestaat uit hypotheken. Dit hebben wij gedaan omdat wij verder geen gegevens hadden.

3.2 Meso omgevingMarktomvang

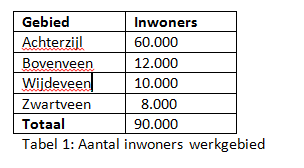

Het werkgebied van Bondsbank Zuiderzee beslaat verschillende gemeenten. Het gaat hier om Achterzijl, Bovenveen, Wijdeveen en Zwarteveen. In totaal wonen er 90.000 inwoners binnen deze gemeenten (zie tabel 1). De bank bied een breed scala aan bankproducten aan waaronder: het wisselen van valuta`s, consumptieve kredieten, verzekeringen en beleggen. Door de grote productaanbod zijn er ook verschillende doelgroepen binnen de bank.

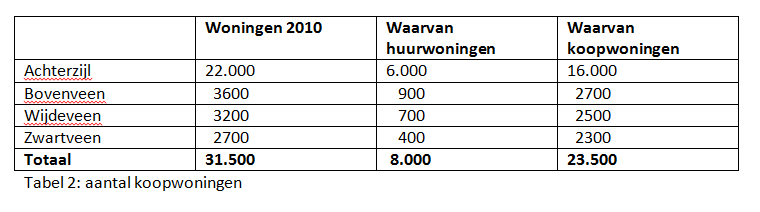

Aantal koopwoningen Een belangrijk onderdeel van de producten is het aanbieden van hypotheken. In totaal zijn er binnen de verschillende gemeenten 31.500 woningen. Waarvan er 8.000 huurwoningen zijn en 23.500 koopwoningen (zie tabel 2). Ook de eigenaren van een huurwoning zijn potentiële klanten van het hypotheekproduct.

Hypotheekinschrijvingen

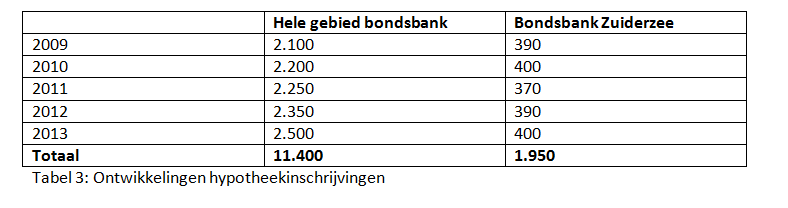

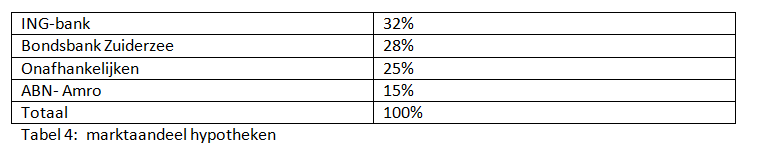

Binnen het werkgebied zijn er in 2013 2.500 hypotheekinschrijvingen geweest. Via de Bondsbank Zuiderzee waren dit er 400 (zie tabel 3). Dit betekent dat de Bondsbank 16% van alle hypotheekinschrijvingen binnen het werkgebied heeft verricht.

Marktaandeel hypotheek

Het marktaandeel binnen de hypotheekmarkt ziet er momenteel als volgt uit:

Marktgroei

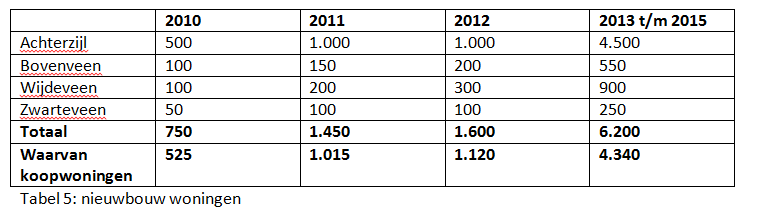

In de periode 2013/2015 laten de cijfers een grote groei zien op het gebied van nieuwbouwwoningen. Dit betekent dat de markt voor hypotheken binnen de het werkgebied groeit. Het aantal neemt toen van 1.120 in 2012 tot 4.340 nieuwbouw woningen in de periode 2013/2015 (zie tabel 5)

Naast de nieuwbouw speelt ook bestaande bouw een rol. Van het aantal bewoners van bestaande koopwoningen verhuis ongeveer 6% per jaar naar een andere koopwoning (zie casus). Dit komt neer op 1.410 verhuizingen waarbij de Bondsbank een rol kan spelen. Daarnaast trekt ongeveer 3% van een huurhuis naar een koopwoning, dit zijn 240 gevallen.

Product levenscyclus

Door de groei van nieuwbouw huizen en de aantrekkende economie ziet de toekomst van de hypotheekmarkt er positiever uit. Het is de verwachtingen dat het aantal verkochte hypotheken weer gaan groeien. De concurrentie neemt ook weer toe op dit gebied. Op dit moment is er een nieuwe groeifase aangebroken.

Conjunctuurgevoeligheid

De banken wereld is vrij gevoelig voor schommelingen in de conjunctuur. Als het slecht gaat met de economie investeren bedrijven minder, kopen consumenten minder. Waardoor er minder hypotheken, (consumptieve) kredieten verstrekt worden.

Winstgevendheid

Met het aantrekken van de economie gaan bedrijven en consumenten weer meer investeren. Het is de verwachting dat er meer kredieten verkocht gaan worden en dat de markt van hypotheken ook weer gaat groeien. De winstgevendheid van de Bondsbank gaat de komende jaren omhoog.

4. Interne en Externe analyse

Het huidige marketingbeleid

Doelgroep

De doelgroep verschilt over de verschillende producten. Het kunnen zowel particuliere als zakelijke klanten zijn. Consumenten die een huis willen kopen of alleen een rekening willen openen.

Promotie

Uit tabel 6 komt naar voren dat de kosten van alle communicatiemiddel binnen het werkgebied van de Bondsbank €9.55 bedragen per bereikte inwoner.

Positie in de markt

De Bondsbank is een algemene bank waar alle normale bankdiensten verkregen kunnen worden. Het is binnen heel Nederland actief en heeft een netwerk van 30 kantoren verspreid over heel Nederland. Het aanbod op lokaal niveau is gerichter afgestemd op de wensen van de klant. De bank heeft een goede naam, het is weliswaar wat formeel maar de service is goed en klanten komen graag terug.

Micro-omgeving

Koopproces

Bij een hypotheek wordt uitgegaan van uitgebreide besluitvorming. Dit betekent dat de klant eerst gaat oriënteren in de markt. Dit doet hij omdat hij zelf weinig kennis heeft van het product. De klant doorloopt hier eerst een uitgebreid informatieproces. De klant kijkt hier niet alleen naar de prijs, maar ook hoe de adviseur bijvoorbeeld het gesprek in gaat of hoe vrienden en familie denken over de bank bijvoorbeeld.

Goederenclassificatie

Een hypotheek valt onder de specialty goods. Het is waar een heel proces vooraf gaat en welke specifiek aangepast wordt aan de wensen van de klant.

Kooprollen koopgedrag

Hierin speelt zowel de adviseur als de consument een rol. Voor de adviseur is het van belang om zich goed te informeren in de wensen en behoeften van de klant. Hierop moet hij dan inspelen met het aanbieden van het juiste product, in dit geval de hypotheek. De rol van de klant is het voorzien van de juiste informatie en het aanschaffen van het product.

5 krachten model Porter

Bij het 5 krachten model van Porter wordt gekeken naar 4 factoren en wat de kracht hiervan is om de concurrentie.

In de markt van hypotheken heb je nieuwe toetreders. Deze zijn echter vaak niet de geldgever zelf, maar een tussenpersoon. Dit maakt het voor bondsbank dat zij niet heel veel last hebben van deze concurrenten, omdat de groep concurrenten niet daadwerkelijk toeneemt alleen het aantal aanbieders.

De macht van afnemers is vrij klein in de markt. De klant kan niet zelf bepalen welke rente hij kan eisen. Hij kan dit proberen maar de wetgever zal een stokje steken als de adviseur dit toch probeert.

Er is niet echt een substituut voor een hypotheek. Dit zorgt ervoor dat bondsbank dit ook niet verder hoeft uit te zoeken.

Leveranciers spelen bij de bondsbank niet echt een rol, omdat zij zelf de geldverstrekker zijn. Dit zou wel van toepassing zijn als zij als bemiddelaar werkte voor een bank.

Conclusie

De Bondsbank bestrijkt een groot gebied binnen Nederland, de klant is over het algemeen tevreden over de diensten en producten die de bank aanbied. De marketing kosten liggen vrij hoog per persoon en het is nog niet duidelijk wat dit uiteindelijk oplevert.

5.SWOT-analyse

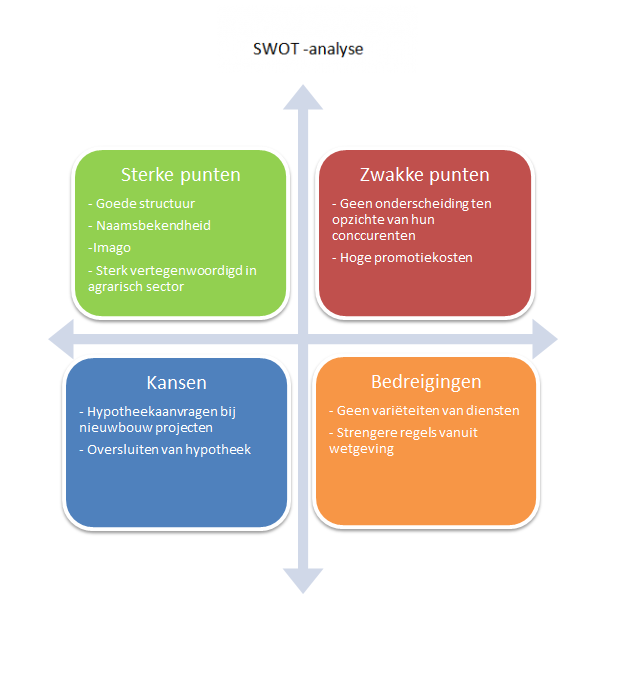

5.2 Belemmerende factoren voor Bondsbank die het pakken van kansen tegenhouden?

Jezelf onderscheiden van de concurrenten. Het is wat je bedrijf draaiende houdt en laat groeien. Het gaat allemaal om het veroveren van een plekje in de gedachten van de klant. Kortom waarom zou de klanten zaken met de Bondsbank moeten doen? Wat heeft de Bondsbank te bieden wat de concurrenten niet kan bieden? Wanneer deze vraag duidelijk kan worden beantwoord dan kan je zelf als bank verkopen tegenover de klant. Doordat deze punt nog niet is aangepakt zal de kansen die voortvloeien vanuit de nieuwbouw projecten niet worden kunnen aangepakt.

6.1 Mogelijkheden voor uitvoeren van marketingbeleid

Aan de hand van de voorgaande opdracht zijn er twee mogelijkheden voor het uitvoeren voor het toekomstige marketingbeleid.

- Onderscheiden door middel van meer persoonlijke aandacht aan de klant.

Deze stap zal ervoor zorgen dat de kosten hoger worden voor het personeel waardoor de producten duurder of de marge minder wordt. Hierdoor kunnen er meer klanten worden bereikt met name mensen die aan worden getrokken door de nieuwbouwprojecten. Door de economische crisis sinds 2008 heeft een groot gedeelte een laag vertrouwen in financiële instellingen, daarom is het belangrijk om de vertrouwen van de klant weer terug te winnen. Met de vertrouwen van de klant zal het makkelijker worden om producten af te sluiten en kan er meer inkomsten worden geneert.

- Budget verkleinen

Door het budget te verkleinen kan de bank de prijs van hun producten verlagen vanwege de lage kosten. Zonder dat dit ten kosten gaat van de kwaliteit en service van de Bondsbank. Er moet eerst worden gekeken hoe de klanten zijn binnengekomen. Zijn ze door naamsbekendheid, verleden of door mond-tot-mond reclame binnengekomen. Door eerst in kaart te brengen welke promotiemiddel het slechtste werkt kan er worden besproken of deze reclame nog nodig is.

6.2 Marketingmix:

Voor toekomst is het belangrijk voor de Bondsbank om zichzelf te onderscheiden van de andere banken. Waarom is deze bank beter dan de andere bank en waarom moet de klant naar deze bank?

Product

Doordat de producten bijna hetzelfde zijn ten opzichte van concurrenten moet de Bondsbank zichzelf op een andere manier zich onderscheiden. Door de klant meer persoonlijk aandacht te bieden bouw je een band op. Door de economische crisis sinds 2008 heeft een groot gedeelte een laag vertrouwen in financiële instellingen, daarom is het belangrijk om de vertrouwen van de klant weer terug te winnen. Door een band op te bouwen en de klant meer aandacht te geven zal de klant naarmate dit waarderen en jou als bank ook vertrouwen. Zodra de vertrouwen is opgebouwd is het makkelijker om meerdere producten te afsluiten bij de klant, want de klant vertrouwt de bank en krijgt het gevoel dat hij/zij hier goed behandeld zal worden. Uiteraard zal er hier geen misbruik van mogen worden gemaakt want dan kan de klant al gauw weglopen.

Promotie

Promotie kan afhankelijk zijn van welke weg er wordt ingeslagen bij de opdracht hiervoor. Zodra er te weinig klanten binnen komen met de huidige promotiemiddelen dan zal er moeten worden gekeken of het nog wel nuttig is om te blijven investeren in deze promotiemiddelen. Maar bij het geval als er meer klanten binnen komen dan kan het wel nuttig zijn.

Plaats

Plaats is heel erg belangrijk. Aangezien het een lokale bank is. Hier is het belangrijk dat het heel toegankelijk en bereikbaar is voor de klanten. Er worden voornamelijk veel nieuwbouw projecten gebouwd op het Zuiderzee. Hier is het belangrijk om te inspelen met de middelen die vanuit de promotie voortkomen.

Prijs

De prijzen van de banken op het Zuiderzee hebben geen grote verschillen van elkaar. Daardoor zal er dus moeten worden ingespeeld op andere belangrijke factoren zoals promotie om de klanten aan te trekken. Om uw bank te onderscheiden van de andere supermarkten kunt u ervoor kiezen om producten van hoge kwaliteit te verkopen voor een hogere prijs waar normaliter ervoor wordt betaald. Maar het is ook mogelijk om producten van lage kwaliteit te aanbieden om zo de prijs uit te drukken van de concurrenten.

Personeel

Als de bank zich niet kan onderscheid met de prijs zal het op een andere manier moeten worden gedaan. Door klanten hartelijk te ontvangen en te bedienen krijgt de klant een goed gevoel over deze bank, en zullen de klanten al snel geneigd zijn om terug te komen bij uw bank.

Maak jouw eigen website met JouwWeb